從招股書中不難發現,中國絕對是「極米」最大也最看重的市場。在這之中,京東電商平臺入倉的業務模式帶來的收入最多,且占總收入的比例在增加。筆者查看了京東平臺內家用投影儀熱銷排行榜,銷量和銷售額最好產品前 5 名中,有 3 款是「極米」的產品,其中銷量最高的是「極米」售價 3049 元的 NEW Z6X,7 天內賣出 2203 件。

總體來看,「極米」家用投影儀在中國市場并不是一個低價品牌,但占了國內 14.6%(2019 年數據)投影儀市場份額,是很多人的首選。2013 年入場到現在,「極米」的產品款式不算多,但每一款都是精品,相信不只「極米」預判到投影儀使用場景家庭化的趨勢,但「極米」則真正將對用戶需求的觀察體現在了每一次產品迭代上。例如,投影儀開機的反應速度快、播放前的準備自動完成、輕巧便攜的機型以及金屬感的深灰外殼等等。對用戶需求的深刻研究和對用戶體驗的極致追求,讓「極米」在國內投影儀市場穩居首位,“后浪推前浪”。

「極米」在海外是否也是一個中高端定位品牌呢?筆者通過觀察 Amazon 美國站發現,電子類產品的出海廠商,尤其是在投影儀賽道,一般都會采用高性價比的模式打入市場。

相較之下,海外業務僅占自身營收 5% 的「極米」,與大部分出海的投影儀品牌做了區分,選擇了單劈一個價格區間的策略。

2018 年「極米」出海,

2018 年「極米」出海,

第一站日本、后進入歐美

「極米」遞交的招股書顯示,2020 年,「極米」的境外業務金額僅占全部業務的 5.03%,但與 2019 年相比翻了一倍還多。日本應該是「極米」出海的第一站,2018 年與 popIn 株式會社(百度日本子公司)共同研發的三合一投影吸頂燈“阿拉丁”在日本取得相當不錯的戰績。不過當時「極米」更重要的角色是產品制造商,很多本地用戶甚至不知道“popIn Aladdin”是中國制造。

而在 2020 年,「極米」作為一個品牌似乎開始發力歐美市場,美國和德國的市場占有率在 2020 年 H1 有了明顯上升。而「極米」也順應趨勢去加大投入,筆者前 2 天打開 Amazon 法國站,搜索“投影儀”,首先出現的就是「極米」的廣告。

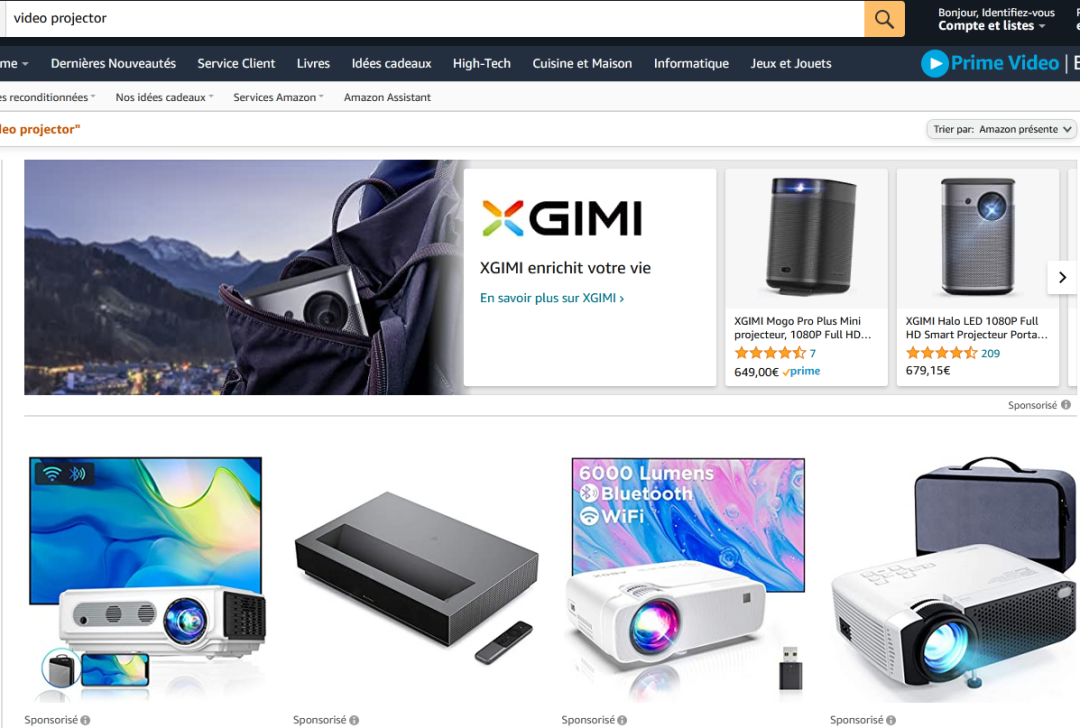

但出海 2 年多的「極米」,海外收入占比并沒有明顯的增長。是戰略重心問題,還是其他原因導致?帶著疑問,筆者在「極米」重點發力的歐洲以及美國的 Amazon 網站中搜索關鍵詞“video projector”試圖了解中國商家在海外投影儀市場的情況以及「極米」在海外的定位。

低價策略效果不錯,

歐美下沉市場潛力再次被驗證

針對于上面的這張圖片,筆者也搜索了上圖中幾個國家的 Amazon 網站,發現:

1. 整體來看,海外的家用投影儀品牌劃分為三個價格區間,平價區(低于 $100)、中等價位($600 美元上下)和高價區(高于 $1000)。

2. 雖然搜索的市場大多屬于成熟市場,但這些市場銷量靠前的投影儀品牌價位都不高,多數在 100 美金左右。做這個價格區間的品牌基本為中國品牌,其他國家的玩家極少。

3. 另外 2 個價格區間,1000 美金以上的高端價位基本由知名電子大廠「SONY」、「EPSON」把持,這些品牌的家用投影儀也去覆蓋中低價位區間,但最低也會高于 300 美元。

中等價位玩家主要就是 3 個中國玩家,「極米」、「Anker」和「小米」了。

也就是說,在海外的 3 個價格區間,中國玩家占了 2 個,且賣的最好的是低于 100 美金的低價投影儀。

先從平價區說起,「Vankyo」無疑是銷量和口碑最好的低價品牌。其商標注冊于 2017 年,公司屬于中期入場,但是在海外專業人士或網站總結的年度最佳投影設備中,「Vankyo」總是榜上有名,而其產品也常年居于 Amazon 暢銷榜 TOP 5。與「極米」不同,「Vankyo」的主營業務就在海外,除了在 Amazon 內有品牌頁也擁有自己的獨立站。

其產品主打高性價比路線,價格最高的也不超過 260 美元。在疫情期間,很多品牌產品難以供貨,但「Vankyo」的每款產品幾乎都可購買,可見其強大的供應鏈能力。此外,即使走價格親民路線,「Vankyo」仍然在價位上做了細分確保覆蓋到更多用戶,可以看出「Vankyo」在海外已經是一個較為成熟的品牌了。

筆者重點查看了「Vankyo」最暢銷的一款投影的銷售情況,價值 99 美元。36000 條評論中,5 星評論占 69%。但幾乎每一條留下 5 星評價的留言都會指出這款產品在白天畫質不清晰、校正功能存在邊緣畫質模糊的缺陷,但這些問題在價格面前都被忽略了。

以「Vankyo」為首,大多數中國品牌在用低價沖擊市場,而其拉攏的很明顯也是入門級用戶。他們對投影儀畫質、對比度要求不高,圖的就是高性價比,結合「SHEIN」的成績,不免讓人思考發達國家的下沉市場是否比想象的大、并且由于疫情的關系將進一步擴大。

據 Statista 統計,2019 年,大約 53% 的美國家庭年收入不到 7.5 萬美元,而占比最多的年家庭收入區間在 5 萬---7.5 萬美元,取平均數粗略計算,16.5% 的美國家庭每月開銷大約在 5200 美元,這并不是一個很高的數字。而因為疫情,這個數字或許會進一步降低。

2009 年經濟衰退之后,美國的收入不平等現象更加明顯,在大都市更加突出。雖然降低產品價格是出海商家慣常使用的入局打法,但不得不說這個策略依然好用。整體的消費降級和收入的巨大鴻溝顯示出歐美發達國家下沉市場的巨大潛力。

筆者觀察了多個爆款的用戶評論,發現購買者更多的是學生、打工人或者有幾個孩子的父母,這些用戶的消費能力有限或者將生活費用分散到多個方面因此沒有足夠預算購買高溢價品牌,而他們使用投影儀的場景可能是在小小的車庫、和朋友一起看球賽的夜晚等等,對投影儀的樣式、畫質要求沒有特別高。因此,性價比變成了這類用戶的首選。

不過,值得注意的是,追求高性價比的用戶未必只有下沉市場用戶,千禧一代、Z 世代逐漸占領消費市場,其不一樣的消費觀念在重塑著歐美消費者的購物特性,面對不同類目的產品,他們可能會展現出不同的消費態度,了解品牌的用戶畫像十分必要。

此外,投影儀低價區間內的品牌更多來自中國,相似的營銷策略、相同的平臺投入力度,中國商家的競爭對手更多來自“同胞”,如何做出差異化仍然是商家要思考的問題。大家都將價格設定在 100 美金上下,這意味從供應鏈的角度,已經沒有太大壓縮空間。筆者了解到,售價 100 美金的投影儀,如果品牌在本地沒有自建倉庫,每一臺投影儀的利潤空間是很少的,把量做起來才可以靠極致性價比盈利。而從硬件之外的其他方面著手,貌似也并不現實。例如,國內投影儀品牌被吐槽最多的就是 Disney+、Netflix 等海外視頻平臺與產品難以兼容的問題,如果能解決這一問題,無疑補上一大短板。但對于一個 100 美金左右的產品,還要去解決軟件層面的問題,無疑是為難商家了。

可以看到,大多數中國品牌產品單一,沒有在品牌力或是用戶溝通上花心思。「Vankyo」作為平價區間的頭部品牌顯然已經意識到這一點,除了在價位上做出分層,「Vankyo」也越來越重視與消費者的溝通。近日,「Vankyo」獨立站開放了論壇,用戶可以在論壇上分享產品使用體驗,「Vankyo」還會開放話題引導用戶參與。比如,筆者打開時,熱門話題是“分享愛情電影中你最難忘的臺詞”。

開始做內容營銷的「Vankyo」,無疑是走在了其他平價品牌的前面。

「極米」、「Anker」發掘價格空白,

做高溢價品牌的平替行得通嗎?

回到「極米」,如上文所說,歐美投影儀市場在「XGIMI」、「Xiaomi」、「Anker」橫插一腳之后被劃分為三個價格區間。筆者對此產生疑問,即使高價品牌能夠賣出極高的溢價,價格也不會差這么多吧?

了解了投影儀的配件成本之后,筆者才明白,低價和高價投影儀存在本質的技術壁壘。投影儀的主要組成是光機和光源,其中光機中的顯示芯片是最核心的部件。市面上最常見的投影儀類型有 LCD 、DLP 和 LCoS 三種。低價投影儀用的一定是 LCD 投影技術,制造這種類型的芯片技術門檻低,能用更低的能耗提供更高的流明輸出,中國已經熟練掌握了這項技術,因此價格能夠被降下來。「Vankyo」在筆者寫下本文的這一天(3 月 11 日),將其售價 99.99 美元的爆款甚至降至 70.54 美元。

DLP 投影儀在對比度、體積、待機時長和壽命上都優于 LCD 類型,尤其是便攜性上的進步使 DLP 投影更適合戶外和小房間家用。但是 DLP 投影的核心部件 DMD 芯片的制造技術直到今天都掌握在美國德州儀器這家企業的手上,目前國內并沒有技術可以替代,這也是為什么主打 DLP 投影儀的極米自研組件占比很低的原因。

成本難以降下來使 DLP 類型的投影儀無論如何也不可能在價位上再做更大的調整。而 LCoS 在三者中性能最好,多數用在「SONY」等大牌的中高端產品中。

知名品牌的低端線中,日本系品牌采用 3LCD 芯片,而美國系品牌「ViewSonic」等則主要采用 DLP 芯片,但不管是哪個派系的品牌,它們的低端線產品價位也在 1000 美元以上。100 美元與 1000 美元之間巨大的價格缺口,「極米」與「Anker」怎么選?在筆者看來,「極米」和「Anker」似乎要做高端品牌低端線的平替。

投影是「極米」的主打產品,而「Anker」的投影則全部在「Nebula」商標下。企查查信息顯示,「Nebula」的商標申請于 2018 年,在此時入局投影儀市場又不走低價路線與「Anker」品牌自身的定位以及行業發展有關。

「Anker」早在 2014 年就靠充電寶在多個國家的 Amazon 相關類目中做到了頭部,在 2018 年,「Anker」已經完成了從“銷量打天下”到“服務造品牌”的轉型,一味低價已經不符合「Anker」的品牌形象了,「Anker」有能力依靠質量、服務和品牌口碑將產品賣出溢價。另一方面,「Anker」選擇在 2018 年進入投影儀市場一是行業驅動,二也是「Anker」依靠本身品牌口碑和產品品質繼續向多品類拓展的策略,而投影儀顯然是必須要做的一塊業務。

近年來,不管是國內還是海外,消費者對家用影音場景的需求越來越極致化,雖然大屏電視的價格一路下跌,但投影的優勢仍難以替代,例如不占空間、更靈活的使用場景,這促進投影儀市場不斷發展。另外,消費主力年齡降低,對新產品的接受度更高使投影儀品牌能夠持續迭代。

「Anker」在投影儀市場繁榮當下入局,依靠已有資源拓展品類,不會產生很多成本。「極米」幾乎在同時打入海外市場,但「極米」的主營產品就是投影,并且還未在海外站穩腳跟,與「Anker」還是有很大差異。不過「極米」在國內就深耕家用消費級場景且定位中高端,將國內路徑照搬到海外,恰巧成為了高端品牌的平替。

筆者查看了 Amazon 上「極米」、「Nebula」爆款投影的用戶評論,從信息中可以看出其用戶群還是與平價投影的用戶群存在不同的。例如,很多人不是第一次買投影、用戶的經濟能力更好,可以看到評論區有很多是蘋果用戶、用戶對產品性能的關注點更分散,涉及到很多細節,比如自動校正的速度、調高音量后音箱散熱的聲音大不大、待機時長等。不過由于一些型號處于缺貨狀態,筆者無法擴大觀察的樣本量。

「極米」與「Anker」在技術上還存在一些問題需要解決,但也正是因為如此,剛好在做平價的大量中國廠商和國際知名電子品牌中間,開辟了一個新的價位區間。這也給了出海商家一個思路。如何從價格區間的角度,去選擇好自己的市場定位、甚至去相應地調整自己的供應鏈、技術等等,而這些調整是否有可能為品牌帶來一群客單價更高的消費人群?

「極米」和「Anker」投影儀以 500-600 美元的價位打入市場驗證了這一類用戶群的存在,也許是中產家庭,也許是高薪“單身貴族”,也許是...這些還要在市場中繼續驗證。?

相關文章